목돈을 안정적으로 불리기 위해 가장 많이 찾는 상품이 바로 정기 예금이죠. 어렵게 모은 목돈인 만큼 조금이라도 높은 이율을 위해 많은 정보를 찾는 것은 당연합니다. 그러나 시중은행과 저축은행과 같은 2금융권까지 모든 금융기관들의 금리를 일일이 비교하기란 쉽지 않은 일입니다.

그래서 시시각각 변하는 금융기관들의 예금 금리를 한 눈에 비교해 주는 사이트가 필요합니다. 오늘은 예금 금리를 편하게 비교해 주는 사이트를 소개하고, 단리와 복리 등 예금의 기본 개념에 대해 설명해 보도록 하겠습니다. 특히 예금 금리 비교 사이트를 링크 걸어 놓았으니, 예금 가입 전 꼭 비교해 보시고 선택하세요.

금융상품한눈에

금융감독원이 운영하는

금융상품 비교 사이트

: 금융감독원에서 운영하는 '금융상품한눈에'는 여러 금융기관들의 금리를 비교해주는 사이트입니다. 특히 정기예금 외에도 연금이나 보험 같은 다양한 금융상품에 대한 비교 공시를 제공하고 있습니다.

1금융권인 은행뿐 아니라 저축은행, 보험사 등 166개 금융회사가 판매 중인 예·적금, 대출, 연금저축 등 다양한 금융상품의 금리와 수익률 등을 비교할 수 있습니다. 무엇보다 금융감독원에서 운영하는 사이트이기 때문에 믿을 수 있고, 상품 검색 방법이 쉽다는 장점이 있습니다.

금융상품한눈에 사이트로 금리 비교하는 방법

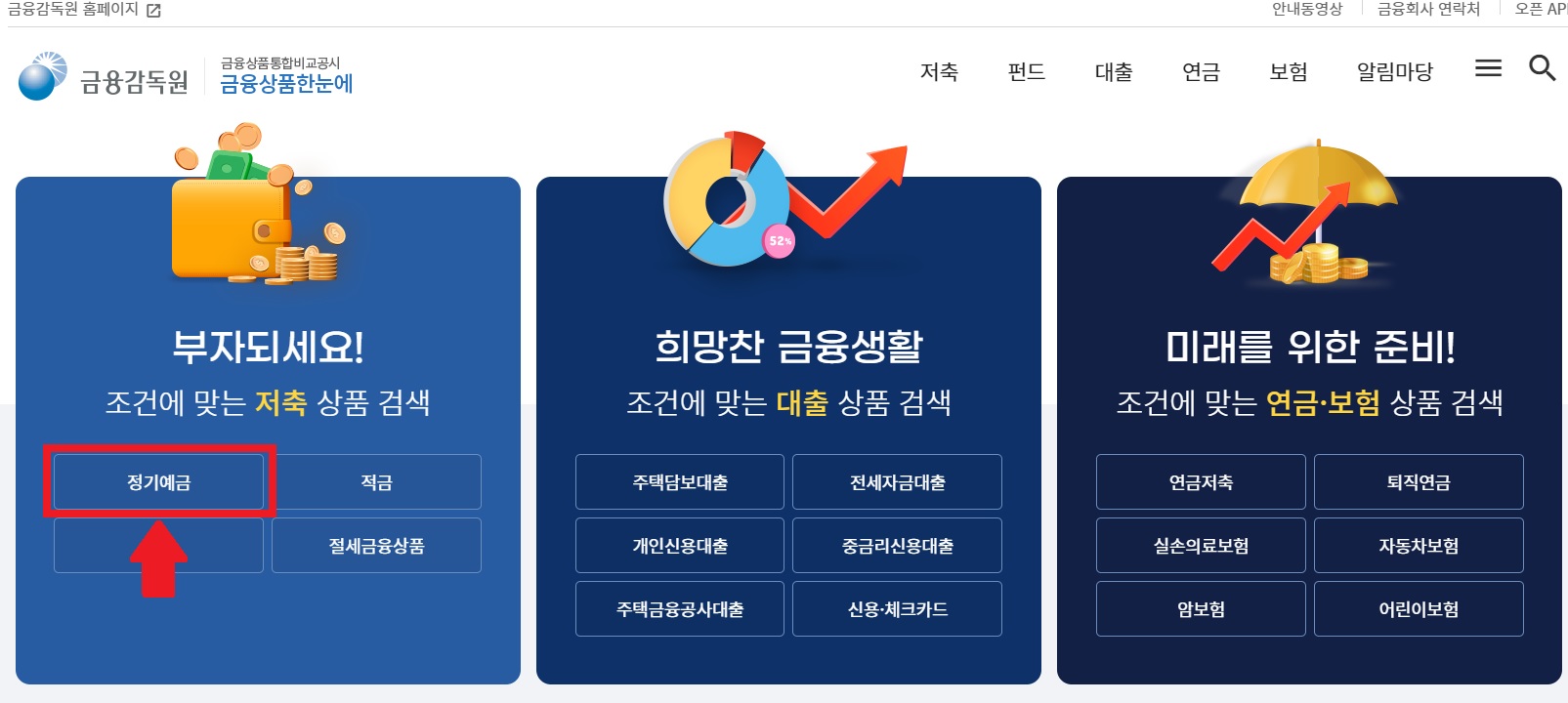

1. 금융상품한눈에 사이트 접속 후

정기예금 메뉴 클릭

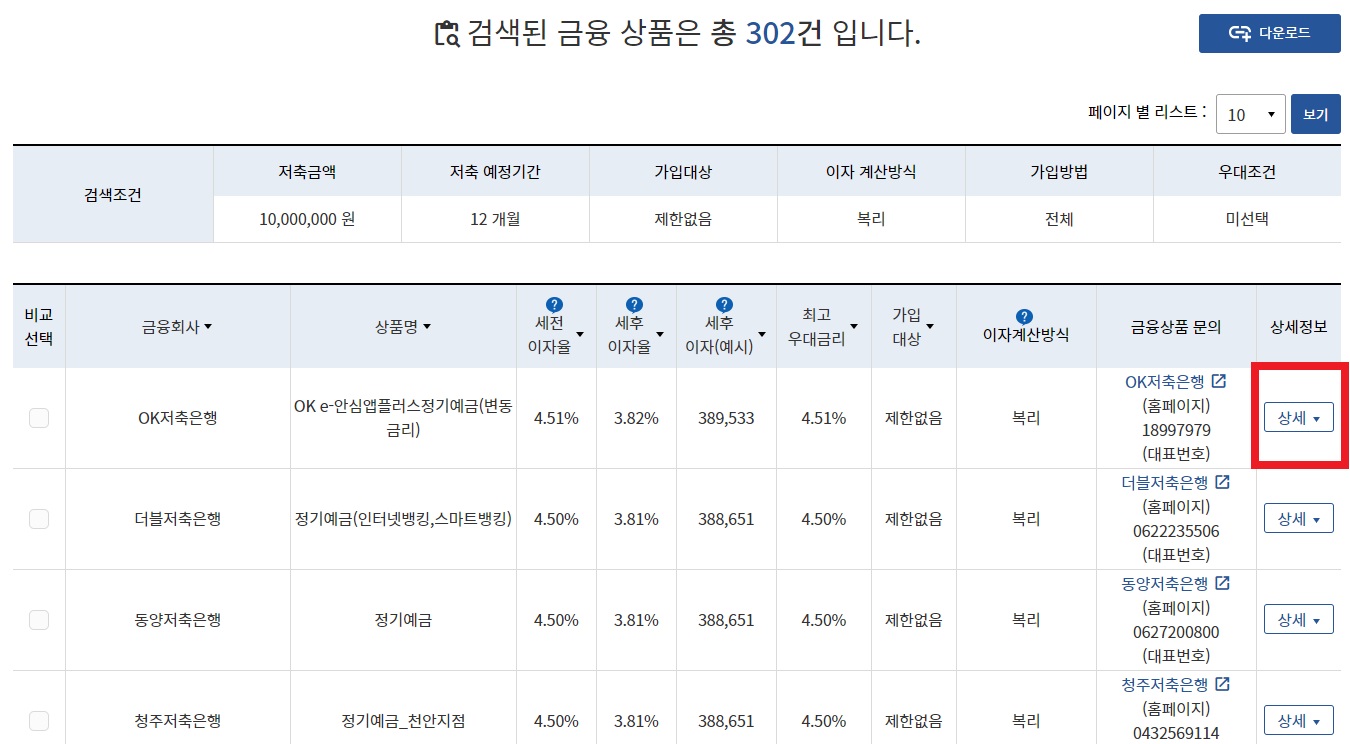

2. 저축 금액과 저축 기간,

은행 or 저축은행,

단리 or 복리,

지역과 가입방법 등

원하는 조건 선택 후, 검색 클릭

3. 나의 조건에 맞는 금융상품이 조회 됨

4. 이율이 가장 높은 금융상품의 상세정보 클릭

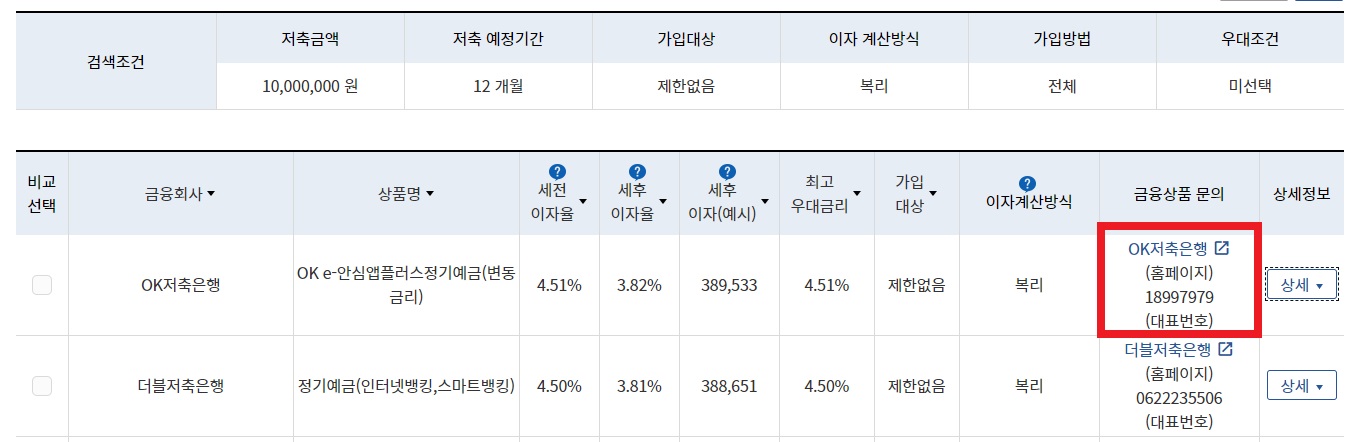

5. 상세정보에서 우대조건이나

가입방법 등 기타 조건 확인

6. 마음에 드는 상품을 고른 후

은행 홈페이지 클릭

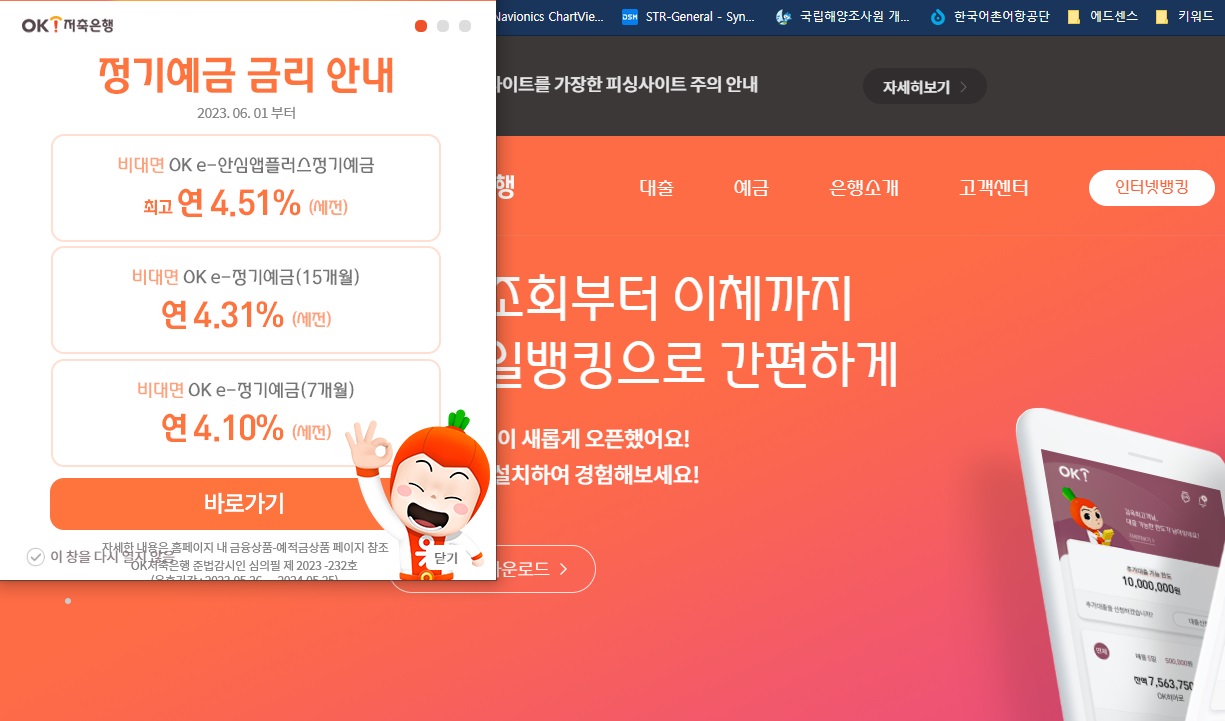

7. 은행 홈페이지를 통해

온라인 예금 가입

or

지점 정보 확인 후 방문 가입

예금과 적금의 차이는 무엇인가요?

예금 → 이미 모은 목돈을 한꺼번에 저축

적금 → 매월 일정한 금액을 모으는 저축

1. 예금

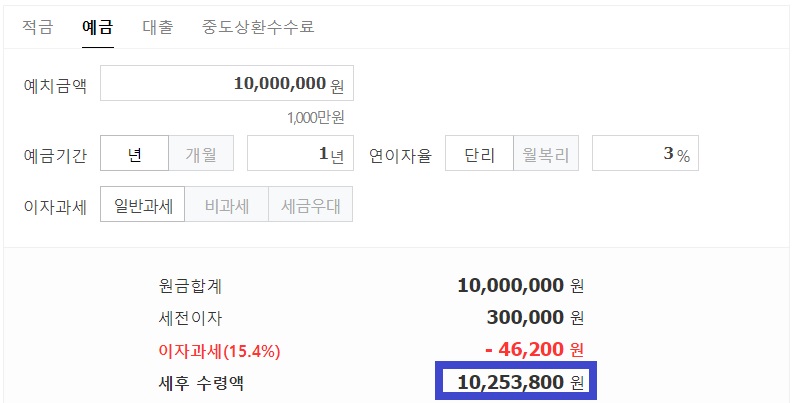

: 예금은 일정한 금액을 예치기간을 정하여 저축하는 상품으로, 목돈 굴리기에 적합한 상품입니다.

ex) 1천만원을 1년 동안 3%의 이율로 예금한 경우

→ 1천만원에 대한 이자 3%인 30만원에서 이자소득세 15.4%를 떼고 총 10,253,800원 수령

2. 적금

: 적금은 매월 일정한 금액을 정하여 저축하거나, 자유롭게 저축할 수 있는 상품으로 목돈 만들기에 적합한 상품입니다.

ex) 매월 100만원씩 1년 동안 3%의 이율로 적금한 경우

→ 원금 1,200만원에 이자 3%인 195,000원에서 이자소득세 15.4%를 떼고 총 12,164,970원 수령

★같은 3% 이율인데 적금 이자가 더 적은 이유★

: 예금은 목돈은 한꺼번에 은행에 예치하기 때문에 목돈 1,000만원이 첫 달부터 마지막 달까지 12개월 모두 은행에 예치되어 있습니다.

그러나 적금은 맨 처음에 입금된 100만원만 12개월이 예치되어 있고, 두 번째 달에 들어온 100만원은 11개월, 세 번째 달에 들어온 100만원은 10개월 동안 은행에 예치되게 됩니다. 따라서 이자도 순차적으로 들어오는 금액에 대하여 12달치 이자, 11달치 이자, 10달치 이자.....순으로 금액이 조정되는 것입니다.

* 적금 이자 계산 방식 = (입금건별) 입금금액 x 약정이율 x 예치일수 / 365

단리와 복리는 무엇인가요?

1. 단리

: 이자를 계산할 때 원금에 대해서만 일정한 시기에 약정한 이율을 적용하는 방식

2. 복리

: 일정기간마다 이자를 원금에 합산하고 이것을 새로운 원금으로 계산하는 방식.

(동일한 이율일 경우, 그리고 저축금액이 크고 저축기간이 길어질수록 복리가 유리)

이자소득세를 비과세 받을 수 있는 조건은 무엇인가요?

1. 가입대상

- 만 65세 이상의 거주자

- 장애우

- 독립유공자와 그 유족 또는 가족

- 국가유공자 등 예우 및 지원에 관한 법률에 따라 등록한 상이자

- 수급자

- 고엽제후유증의증환자

- 5·18민주화운동부상자

2. 가입한도

- 1인당 5,000만원

'돈 되는 정보' 카테고리의 다른 글

| 청년도약계좌 신청방법 (0) | 2023.06.18 |

|---|---|

| 특판 예금 가입방법 (0) | 2023.06.15 |

| 희망리턴패키지 전직장려수당 총정리 (0) | 2023.06.07 |

| 소상공인 폐업지원금 희망리턴패키지 신청방법 (0) | 2023.06.05 |

| 단순경비율 간편장부 종합소득세 셀프신고 (0) | 2023.05.22 |

댓글